国机集团发布《2018年上半年中国进口汽车市场报告》

文章来源:中国机械工业集团有限公司 发布时间:2018-08-17

8月14日,国机汽车股份有限公司发布《2018年上半年中国进口汽车市场报告》(以下简称‘报告’)。报告以“上半年进口车市场供需双降,新政策下市场结构面临深度调整”为题,深入分析了中国进口汽车市场在宏观经济、政策及市场环境持续变革影响下的特征及趋势。

2018年上半年,在中美贸易摩擦及关税政策调整背景下,中国进口汽车市场波动较大,呈现供需双降,行业厍存大幅波动,市场结构深度调整等特征。

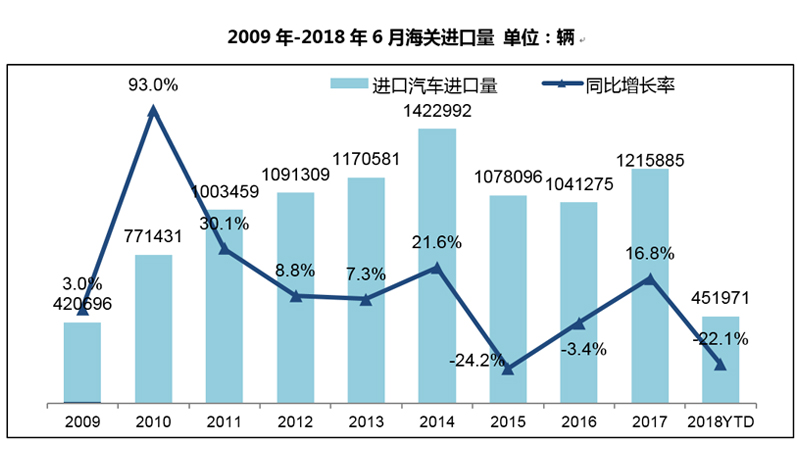

从供给方面看,2018年上半年,海关进口量大幅下滑。2018年1-6月累计进口汽车45.2万辆,同比下降22.1%,增速相比2017年全年的16.8%回落38.9个百分点。

从季度走势来看,2018年进口车市场稳步开局,一季度进口量缓慢增长,同比增长5.5%,随着4月宣布今年将相当幅度的降低进口汽车关税,跨国公司贸易商采取延迟报关措施,二季度进口量急剧下滑,下滑幅度超过45%。

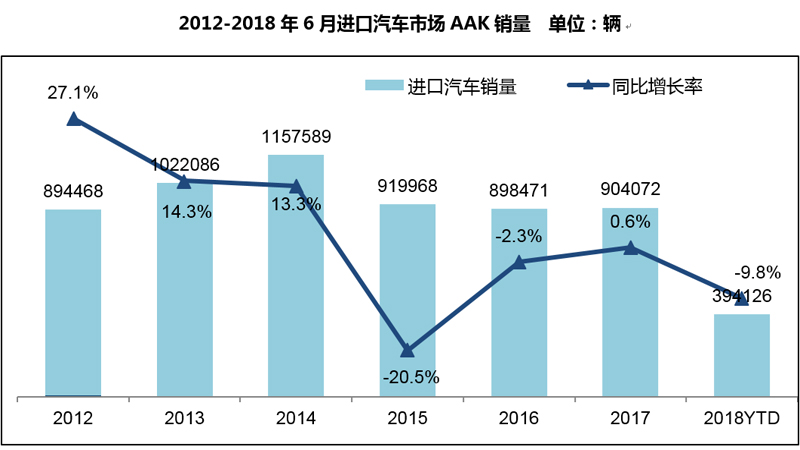

从需求方面看,终端需求下滑明显。根据中国进口汽车市场信息联席会统计的30个品牌经销商交付客户数据来看,2018年1-6月经销商交付客户进口车39.4万辆,同比下降9.8%,增长幅度相比2017年全年的0.6%下滑9.2个百分点。从细分市场来看,除D级外所有细分市场均出现下滑,A级车和A0级车销量下滑幅度较大,分别为24.4%和19.3%;D级车销量快速增长,增幅扩大至16.6%。

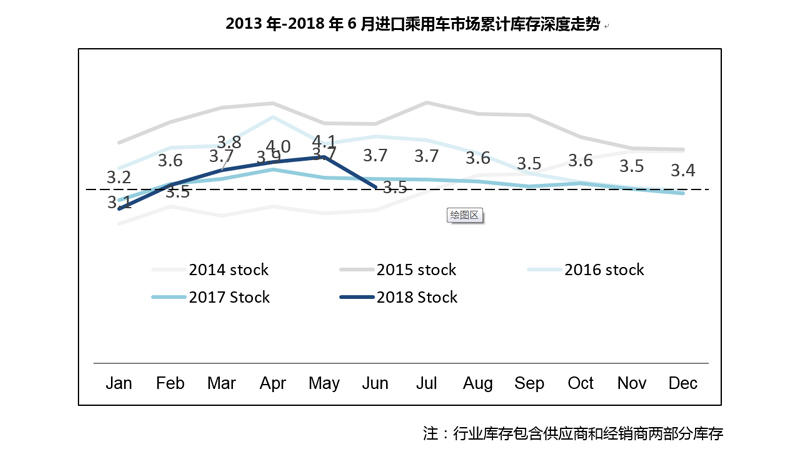

从库存方面看,受关税政策影响行业库存绝对量和库存深度波动较大,2018年6月行业库存[供应商库存+经销商库存]深度为3.5个月,相比2017年3月的3.7个月,下降0.2个月。根据中国汽车流通协会的经销商库存调研显示,2018年6月进口经销商库存为1.83个月,高于经销商库存水平线1.5个月的合理库存。

从品牌结构看,进口量排名前十品牌共进口乘用车35.9万辆,在乘用车总进口量中占比达81%,相较2017年的79%提升2个百分点。受进口车关税税率下降影响,前十品牌中,仅有两个品牌进口量增长,八个品牌呈同比下降趋势。其中,雷克萨斯表现突出,1-6月进口量同比增长9.0%;沃尔沃进口量增长8.6%。对品牌来源国分析,欧系品牌仍然保持主力地位,1-6月份额为62%,较2017年下降1.8个百分点;在雷克萨斯新车型的拉动下,作为第二大系别的日系份额略有回升,从2017年的25.6%增至27.6%,上浮2个百分点;美系品牌1-6月份额10.3%,同2017年持平。终端销售层面,1-6月奔驰销量同比增长9.4%,超越宝马成为销售排名第一品牌;第二集团竞争激烈,奥迪和大众较2017年有所恢复,因产能问题导致的供给不足,保时捷排名下降至第八。

从车型结构看,三大车型均出现较大幅度下滑,轿车进口19.2万辆,同比下降10.1%,在三大车型中降幅最小,在进口总量中的占比为43.4%;MPV下降42.3%,在三大车型中降幅最大;SUV进口23.5万辆,市场份额下滑至53.2%。从车型分级别看,C级细分市场占比36.8%,较2017年下滑0.1个百分点,但仍保持进口汽车市场第一大细分市场的地位,显示进口汽车市场豪华、高端的特点。

从排量结构看,因关税下调政策影响下的平行进口量大幅下滑,3.0L以下排量份额回升至90.5%,与2017年全年持平;同时在更多进口新车型采用2.0T排量发动机的影响下,1.5-2.0L排量区间以46.2%的份额保持第一大排量区间,在2017年全年44.9%的基础上继续提升。

从港口方面看,传统三大港份额日趋稳定,上海港和天津港以35.9%和33.8%的份额分列前两位,黄埔港以24.4%的份额位居第三位,第四位的大连港只有1.5%的份额,广州港位列第五,份额1.3%,青岛港仅占不到1%的份额。

从细分市场看,平行进口增速大幅回落,2018年1-6月汽车平行进口6.0万辆,同比下滑24%,占进口总量的13.1%,相比2017年的14.2%,下滑1.1个百分点。新能源汽车市场方面,进口量同比小幅增长。1-6月,新能源汽车进口1.2万辆,同比增长3.4%,占进口汽车总量的2.6%;以特斯拉为主的纯电动汽车进口量占新能源汽车进口量的90.4%,与2017年基本持平。

展望2018全年中国进口汽车市场形势,对宏观经济和政策环境、市场、产品供需等多层面分析后认为,2018年经济总体上仍将稳定增长,但下行的压力有所增大。逐步取消外资股比限制,将加速进口车的国产化进程。对原产于美国进口汽车加征关税影响将在下半年显现。同时,从新产品供给面来看,2018年下半年有33款进口新车投放中国市场,新产品主要以“市场补充”为主,呈现高端化、时尚化、个性化等特点,“量销”新车型有限,对整体进口车市场销售规模拉动有限。预计2018年下半年中国进口汽车市场将会呈现恢复性增长,但难以扭转上半年的大幅下滑局面,预计进口量在115-120万辆之间,同比出现个位数下滑。中长期来看,美产车加征关税的执行期是不确定因素。此外,国六排放标准的影响,特别是国六对平行进口汽车的影响值得关注。

【责任编辑:姚腾】

扫一扫在手机打开当前页