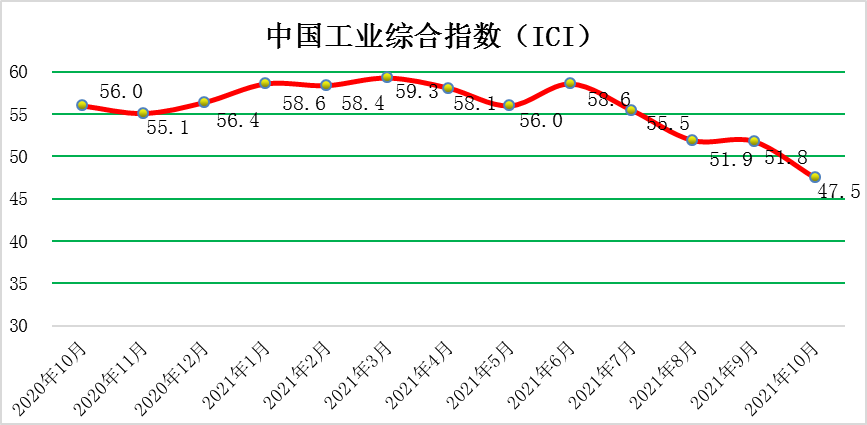

2021年10月份中国工业综合指数为47.5%

文章来源:中国工业经济联合会 发布时间:2021-12-09

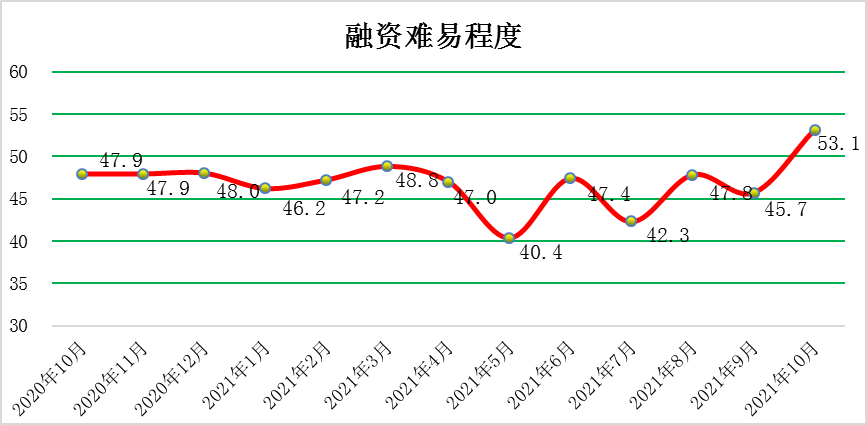

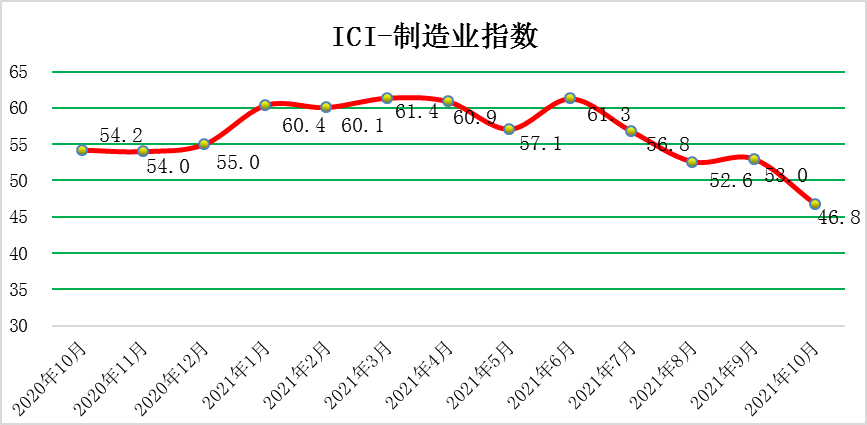

2021年10月份,中国工业综合指数(以下简称ICI)为47.5%,环比回落4.3个百分点,连续4个月回落,本月回落明显且跌落于荣枯线之下,表明中国工业经济运行承压。生产状况指数为53.1%,环比回落5.2个百分点,有所回落,企业生产扩张力度放缓。效益状况指数为35.6%,环比回落9.1个百分点,较大回落,连续位于荣枯线下方,企业效益状况持续不佳。经营环境指数为52.7%,环比回升2.7个百分点,高于荣枯线,经营环境有所改善。融资难易指数为53.1%,环比回升7.1个百分点,有较大回升,涨至荣枯线上方,达近一年来最高水平,表明当前企业融资难融资贵的问题有较大改善,但政府如何进行维系、如何持续发挥作用依然是至关重要的。预期发展指数为52.0%,环比回落3.2个百分点,有所回落,但疫情稳定后预期也将好转。ICI制造业指数为46.8%,环比回落6.2个百分点,受短期疫情影响,连续回落且跌于荣枯线之下,制造业受到一定冲击。

10月份,ICI苏州指数为45.9%,环比回落0.6个百分点,ICI烟台指数为52.1%,环比回落1.6个百分点,二者均有所回落,苏州指数继续位于荣枯线下方。

一、工业企业生产状况指数环比回落

10月份,生产状况指数为53.1%,环比回落5.2个百分点,总体看,工业生产扩张速度减慢,生产活动延续扩张态势。具体来看:产量指数为46.1%,环比回升5.5个百分点,跌于荣枯线之下,生产活动走弱;销量指数为48.9%,环比回落7.6个百分点,跌于荣枯线之下,国内需求减少。出厂价格指数为61.1%,环比回升1.9个百分点,近期出厂价格均维持高位,工业品总产值增速加快,与此相应,企业出厂价格指数上升。主营业务收入指数为63.0%,环比回落3.7个百分点,企业的主营业务收入的增速减慢;设备利用率指数为45.5%,环比回落5.0个百分点,跌于荣枯线之下,企业产能有所收束,出货受阻。

二、工业企业效益状况指数环比回落

10月份,效益状况指数为35.6%,环比回落9.1个百分点,继续位于荣枯线之下,下降明显,为一年来最低,效益状况延续收窄态势。具体来看,利润指数为44.2%,环比回落10.6个百分点,企业盈利出现问题;成本指数为23.5%,环比回升2.1个百分点,持续处于低位,企业在成本方面的负担依旧严重,原材料价格等因素值得关注;产成品库存指数为45.9%,环比回落6.8个百分点,跌于荣枯线之上,出货情况受阻,产品库存增加。净资产回报率指数为46.8%,环比回落3.2个百分点,低于荣枯线,企业净资产回报率处于收缩区间。

三、工业企业经营环境指数环比回升

10月份,经营环境指数为52.7%,环比回升2.7个百分点,高于荣枯线,经营环境有企稳态势,税负和融资问题均有改善。具体来看,税费负担指数为44.2%,环比回升3.3个百分点,有所回升,持续位于荣枯线以下,税费政策还需深化;融资难易指数为53.1%,环比回升7.4个百分点,该指数达近一年最高值,说明当前企业融资在政府出台、调整相关政策后得以改善;应收账款指数为52.2%,环比回落0.5个百分点,今年以来均位于荣枯线之上,保持稳定。市场秩序指数61.2%,环比回升0.4个百分点,持续高于荣枯线且处于高位,市场秩序持续改善。

四、工业企业预期发展指数环比回落

10月份,预期发展指数为52.0%,环比回落3.2个百分点,有所回落但持续保持在荣枯线以上,长期来看预期发展状况良好。未来经营状况预判指数为51.3%,环比回落5.7个百分点,高于荣枯线,说明企业对未来经营状况持续保持乐观;未来订货量指数56.7%,环比回升0.2个百分点,未来订货量持续增加,增速基本不变;未来研发投入57.1%,环比回落4.2个百分点,有所回落但远高于50%荣枯线,研发投入持续增加,增速放缓。预期投资额为47.3%,环比回落5.9个百分点,预期投资额指数跌落至荣枯线之下,企业预期投资由增转减。预期计划用工指数48.7%,环比回落1.3个百分点,低于荣枯线,工业企业用工人数减少。

五、ICI制造业指数环比回升

10月份ICI制造业指数为46.8%,环比回落6.2个百分点,跌于荣枯线之下,较上月下降明显,为一年来最低。10月份,中国制造业采购经理指数(PMI)为49.2%,比上月下降0.4个百分点,继续低于临界点,制造业景气度有所减弱。10月份ICI制造业指数和PMI均有回落,大体趋势一致。

10月份,受电力供应仍然紧张、部分原材料价格高位上涨等因素影响,制造业PMI降至49.2%。从行业情况看,在调查的21个行业中,9个高于临界点,比上月减少3个,制造业企业生产经营活跃度有所减弱。

能源价格较快上涨,对产业链供应链产生了明显影响。中国物流信息中心研究员文韬指出,10月份,国内电力、煤炭等能源价格较快上涨,企业原材料成本明显上升,并通过产业链供应链向下游传导。原材料购进价格指数为72.1%,较上月大幅上升8.6个百分点;出厂价格指数为61.1%,较上月上升4.7个百分点。

生产景气延续下滑,原材料价格继续上涨,库存双降。10月,PMI生产指数48.4%、较上月回落1.1个百分点,能耗较高的行业拖累较为明显;原材料购进价格指数72.1%、较上月提升8.6个百分点,指向10月PPI突破11%;原材料涨价影响下,企业补库意愿较弱、库存消耗较快,产成品和原材料库存分别为46.3%和47%、均较上月明显下降。

今年以来,我国经济保持恢复态势,就业形势稳定。但近期国际环境不确定性因素增多,国内经济运行也面临疫情散发、大宗商品价格高企等挑战。各地各部门要按照党中央、国务院部署,抓好常态化疫情防控,跟踪分析经济走势,保持宏观政策连续性稳定性、增强有效性,做好预调微调和跨周期调节,加强财政、金融、就业政策联动,稳定市场合理预期。继续围绕保就业保民生保市场主体实施宏观政策,持续深化改革开放、优化营商环境。更多运用市场化办法稳定大宗商品价格,保障冬季电力、天然气等供给。研究出台进一步促进消费的措施,更好发挥社会投资作用扩大有效投资,保持外贸外资稳定增长,确保经济运行在合理区间。

(注:“成本”、“产成品库存”、“税费负担”三个指数数值上升是指实际成本、库存量、税费在减少,其数值下降则为增加)

【责任编辑:家正】

扫一扫在手机打开当前页